Tempo de leitura estimado: 2 minutos

O mês de janeiro chegou com duas boas notícias: já não é mais 2020 e nesse mês podemos optar pelo melhor enquadramento tributário possível para todo o ano de 2021. Essa escolha pode impactar profundamente a margem de lucro que uma empresa poda alcançar e certamente pode impactar na taxa de sobrevivência de tais empresas após um ano tão desafiador.

Inicialmente, é válido entender quais opções as Pequenas e Micro Empresas (PME) possuem disponíveis, e são elas o Simples Nacional, Lucro Presumido e Lucro Real. Claro que Lucro Real é uma realidade difícil para uma PME pelos seus altos custos necessários para manter todos os controles exigidos pelo Fisco, então a escolha mais comum acaba ficando entre Simples x Presumido.

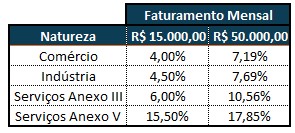

O Simples Nacional, apesar de normalmente ser mais econômico tributariamente, precisa de uma atenção e certo planejamento. Isso se dá pela característica mutável desse enquadramento. Nele, apesar da guia ser única na maioria das atividades (comércio, indústria, prestações de serviços), as alíquotas tanto variam de acordo com tais atividades como variam também de acordo com seu faturamento. Para serviços, especificamente, toda atividade de cunho intelectual (consultorias, por exemplo) são tributadas no anexo V (com alíquotas maiores), enquanto as demais, no anexo III. Veja o exemplo abaixo com dois faturamentos simulados (R$ 15.000,00 e R$ 50.000,00 mensais):

Fica claro que o Simples Nacional avança rapidamente no custo tributário de acordo com o faturamento, mas também pode ser uma grande vantagem no início da atividade.

Já no Lucro Presumido, as contas podem ficar tanto mais simples como mais complexas. Para prestadores de serviços, a tributação padrão irá evoluir de iniciais 16,33% até o limite de 19,50%. Para o comércio, precisaríamos considerar também o preço de compra das mercadorias para revenda, que irão gerar créditos nas compras e débitos nas vendas, o que deixa a conta um pouco mais complicada.

Até o último dia útil de Janeiro é possível optar por qual regime a empresa irá se enquadrar durante o ano de 2021, então é tempo de realizar seu planejamento tributário simulando todas as variáveis e, inclusive, revisando para ter certeza que o enquadramento utilizado nos últimos anos foi, de fato, a melhor opção.